工业互联网数据服务赋能票据融资 场景、架构与未来

随着工业互联网的深入发展,海量、实时、多源的工业数据正成为驱动产业金融创新的核心要素。在供应链金融领域,尤其是针对中小微企业的票据融资业务,传统模式长期受信息不对称、信用评估难、操作成本高等问题困扰。基于工业互联网数据服务的票据融资解决方案,通过数据穿透与智能风控,为这一痛点提供了全新的破解思路。

一、 核心场景:从“主体信用”到“数据信用”的转变

传统票据融资高度依赖核心企业的主体信用和确权,流程繁琐且覆盖范围有限。工业互联网数据服务的引入,构建了全新的融资场景:

- 生产运营数据验真:通过接入企业的MES(制造执行系统)、ERP(企业资源计划)、物联网设备数据,实时验证贸易背景的真实性。例如,通过监测生产设备的运行状态、能耗数据、产线产量,可以交叉验证票据对应的订单执行情况。

- 动态资产画像:整合企业的仓储物流数据(如WMS系统)、质量检测数据、销售回款数据,动态勾勒出企业存货、在途物资、应收账款等流动资产的全景画像,使票据背后的资产可见、可管、可追溯。

- 供应链协同信用传递:在工业互联网平台上,核心企业、多级供应商、物流服务商的数据得以安全共享与协同。基于真实的订单流、物流、资金流数据,核心企业的信用可以更精准、更高效地沿供应链传导至末端小微企业,为其持有的票据增信。

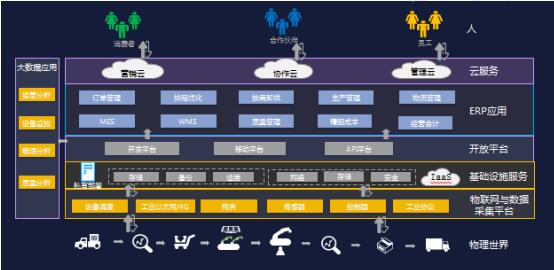

二、 解决方案架构:数据驱动下的四层体系

一套成熟的解决方案通常构建在四层架构之上:

- 数据采集与接入层:通过工业互联网平台或边缘网关,以标准化、安全合规的方式,从企业各类信息系统和物联网终端采集多维度数据。关键在于制定统一的数据字典和接口规范,确保数据的可用性。

- 数据治理与模型层:对采集的原始工业数据进行清洗、关联、整合,形成高质量的“数据资产”。在此基础上,构建一系列金融风控模型,如:

- 贸易真实性评估模型:基于订单、生产、物流数据的匹配度分析。

- 动态资产估值模型:基于实时库存、在制品数据。

- 企业健康度预警模型:基于设备开工率、能耗效率、质量合格率等运营指标。

- 智能风控与决策层:将模型输出结果应用于融资业务全流程。实现票据的智能验真、额度动态测算、风险实时监控以及贷后预警。例如,当监测到对应订单的生产线长时间停工时,系统可自动触发风险提示。

- 业务应用与生态层:面向金融机构、核心企业、融资企业提供具体的应用服务,如在线票据融资申请、自动化审批、资产看板、风险报告等,并可与供应链管理平台、第三方物流平台、电子票据系统(如票交所)无缝对接,构建产业金融生态。

三、 关键价值与挑战

价值体现:

对融资企业(尤其是中小微供应商):凭借真实的经营数据获得融资,降低对抵押担保和核心企业确权的依赖,融资可得性、效率大幅提升,成本降低。

对金融机构:实现风险管控的前置化、精准化和自动化,降低尽调与贷后管理成本,开拓了基于产业数据的普惠金融新市场。

* 对核心企业与产业链:增强供应链韧性与稳定性,通过金融手段优化现金流管理,提升整体产业链的协同效率与竞争力。

面临挑战:

数据安全与隐私保护:工业数据敏感,需建立严格的数据授权、脱敏、加密和访问控制机制,符合《数据安全法》等法规要求。

数据标准化与互操作性:不同行业、不同企业的数据格式、标准不一,实现跨系统互联互通是基础性难题。

技术与业务融合:需要既懂工业运营又懂金融风控的复合型人才,推动业务逻辑与数据模型的深度耦合。

初期投入与商业模式:平台搭建、系统对接、模型开发投入较大,需要探索可持续的共赢商业模式。

四、 未来展望

基于工业互联网数据服务的票据融资将朝着更智能、更泛在、更融合的方向演进:

- 与人工智能深度融合:利用机器学习、知识图谱技术,实现更复杂的关系挖掘和风险预测。

- “票据”形态的泛化:融资标的可能从传统电子票据延伸至任何基于真实交易背景的数字债权凭证。

- 跨链数据可信交换:结合区块链技术,在保护各方数据主权的前提下,实现供应链全链条数据的可信存证与共享,构建更稳固的信任基础。

工业互联网数据服务正为票据融资注入新的活力,通过将冰冷的工业数据转化为有温度的信用资产,这一解决方案不仅是技术应用创新,更是产融结合模式的一次深刻变革,有望成为破解中小企业融资难题、服务实体经济高质量发展的重要引擎。

最新产品